En la mente del CFO

CFO de Grupo Credicorp y el avance de Tenpo: "Ojalá podamos ser el primer neobanco del mercado chileno”

En medio de un sector golpeado por el débil crecimiento de la región, Alejandro Pérez-Reyes detalla su estrategia para diversificarse y crecer a tasas más altas que el PIB.

Por: Francisco Noguera | Publicado: Viernes 23 de agosto de 2024 a las 11:20 hrs.

- T+

- T-

Compartir

Su primer trabajo fue en el Grupo Credicorp. Alejandro Pérez-Reyes egresó de Economía; sin embargo, sus 25 años de carrera profesional han estado ligados al mundo financiero.

Comenzó trabajando en la mesa de inversiones de fondos mutuos y luego estudió un Master Business Administration en Harvard. Tras egresar en 2005, fue el encargado de armar el negocio de derivados financieros del grupo, y parte de los ejecutivos que crearon Credicorp Capital, la filial de servicios financieros.

Hace solo dos meses Pérez-Reyes asumió un nuevo desafío: liderar las finanzas del Grupo Credicorp y de su mayor activo, el Banco de Crédito del Perú (BCP). Así, bajo la responsabilidad del CFO está el venture capital Krealo, que administra la app financiera Tenpo, y las cuatro líneas de negocio del grupo: Banca Universal, que incluye el BCP de Perú y el de Bolivia; la microfinanciera Mibanco; la línea de seguros y pensiones; y la banca de inversión y gestión patrimonial, donde está Credicorp Capital.

El incremento de sus responsabilidades se da en medio de la desaceleración de la región, un escenario que ha repercutido en las finanzas del grupo que opera en siete países de Latinoamérica.

El sector más golpeado fue su negocio microfinanciero, el cual gatilló un aumento del 35% en las provisiones del grupo. ¿La razón? Al prestar servicios a pymes y sectores de menor poder adquisitivo, se vio profundamente afectado por la subida del costo por riesgo —ante la mayor morosidad crediticia— y el débil crecimiento de su cartera de clientes.

“Este no es un año normal para Mibanco. A pesar que el negocio de microfinanzas está mejor que el año pasado, todavía opera con un costo de riesgo alto”, detalló.

Pero la banca tradicional, el negocio emblemático de la compañía, es quién le ha ayudado a navegar en este complejo escenario. El BCP de Perú es el banco líder en su país con una participación de mercado del 35% y representa alrededor del 80% de las utilidades del holding. “Es el banco que más peruanos utilizan para hacer sus pagos, y eso nos da depósitos de bajo costo junto a muchos ingresos por comisiones (...). La rentabilidad del BCP en el último trimestre ha sido sobre el 23%, un resultado muy sólido pese a la coyuntura”.

A pesar de los buenos resultados, operar en economías con un menor crecimiento ha llevado a cambios estratégicos en la compañía. “Históricamente mirabas los resultados del BCP, y era un múltiplo del PIB del país. Es por eso que hemos venido trabajando en una serie de nuevos negocios que buscan desacoplarnos y permitirnos crecer a tasas más altas que el PIB”, indicó a Señal DF, en el marco de la reciente publicación del Índice de Inclusión Financiera de Credicorp 2024.

Enrique Hott, CFO de Copeval: “Lo peor ya pasó, ahora los números solo van a ir mejorando"

La expansión del negocio tradicional

La banca es un negocio de escala. ¿Dónde ven las oportunidades de expansión del BCP?

- En Perú, nuestro tamaño no nos permite una expansión inorgánica. En otros países siempre estamos mirando, y es algo que nos gustaría hacer. Sin embargo, somos muy disciplinados, y hay una serie de cosas que se deben cumplir para que nos sintamos cómodos. Al cruzar la frontera, a pesar de saber cómo hacer las cosas más eficientes, no voy a tener muchas sinergias en los costos, ya que no puedo juntar dos instituciones bancarias en Chile porque no tengo otra. Entonces, lo primero es que uno tiene que ser muy disciplinado en el precio de entrada, ya que debo generar un potencial de valorización que solo se puede realizar en los ingresos. Otra condición, al no tener sinergias de costos, es comprar una franquicia que ya funcione en el país. El tercer punto es respecto a cómo sabemos operar; si encontramos una oportunidad, tiene que ser algo que tenga una posición relevante en el mercado.

- ¿Qué tamaño es una posición “relevante”?

-Que esté en el top cinco.

- ¿Cómo les ha ido en esa búsqueda?

- Lo que sucede es que no aparecen tantas oportunidades como uno quisiera. Somos muy disciplinados y no queremos romper ese proceso. Entonces, ¿expandiremos el negocio bancario a otro país? Sin duda es algo que evaluaremos, pero tiene que cumplir con esta serie de requisitos.

- ¿Chile está dentro de las opciones de expansión?

- Es un país que, sin duda, nos interesa. Es más bien cuestión de encontrar la oportunidad.

- ¿Cómo ve el Grupo Credicorp al país?

- Chile nos gusta y tiene una estabilidad mejor que muchos de la región. Queremos seguir expandiéndonos con Credicorp Capital y, además, buscaremos que Tenpo llegue a ser un neobanco que compita en la banca de una forma completamente digital.

El primer neobanco: “Sería algo bien bonito”

¿Cuándo estiman que les llegará la autorización de funcionamiento de Tenpo?

- Aspiramos a que el próximo año podamos operar como banco.

- Una vez con la autorización, ¿cuál es la estrategia que tendrá Tenpo en el país?

- El futuro de Tenpo es que sea un neobanco, es decir, que sea un banco con una oferta completamente digital. Nosotros comenzamos con la tarjeta de débito y, hoy en día, lo que estamos haciendo crecer es la tarjeta de crédito. Al entrar en este mundo, que es un tema muy importante, estamos otorgando crédito a través de la tarjeta. Actualmente, los indicadores de crecimiento de la cartera, morosidad y satisfacción del cliente se ven bastante bien. Queremos seguir haciendo crecer el negocio de tarjetas de crédito y luego ir ampliando la oferta de tipos de productos crediticios.

- En Perú, la aplicación de pago Yape logró el break even o punto de equilibrio. ¿Cómo está Tenpo?

- Yape ha sido un gran éxito. Crece a tasas muy rápidas y le tenemos bastante fe. En el caso de Tenpo, todavía es un proyecto que requiere capital de Credicorp, y me es difícil decir cuánto puede llegar a impactar en los resultados consolidados. Pero estamos contentos, ya que ha ido cumpliendo las metas de la estrategia trazada. Claramente, todavía hay un largo camino por delante, pero vamos en la dirección correcta. Ojalá podamos ser el primer neobanco del mercado chileno. Sería algo muy bonito.

2024: el año de transición

- Antes de analizar los últimos estados financieros, ¿cómo describiría el contexto de la industria bancaria?

- Cuando comenzó el 2023, esperábamos un crecimiento de la economía del 2,6%. Todos fallamos y Perú vivió una recesión, con un PIB que retrocedió un 0,6%. Lo positivo es que, al darnos cuenta, fuimos el primer banco en Perú en frenar la estrategia de crecimiento. Los resultados del BCP, en comparación con el resto de la banca peruana este año, son espectaculares, no buenos, sino espectaculares.

El contexto es que el consumidor peruano ha sido muy golpeado por una serie de factores. Vivimos una de las peores pandemias y hubo una mala gestión. Después, ganó el Gobierno de Pedro Castillo, lo que generó un freno en la inversión privada. El año siguiente, 2023, trajo consigo un ciclón y la inflación. Entonces, no fue solo un mal año, sino varios. Desde Credicorp teníamos claro que este año sería uno de transición, aunque esperábamos que la situación mejorara un poco antes.

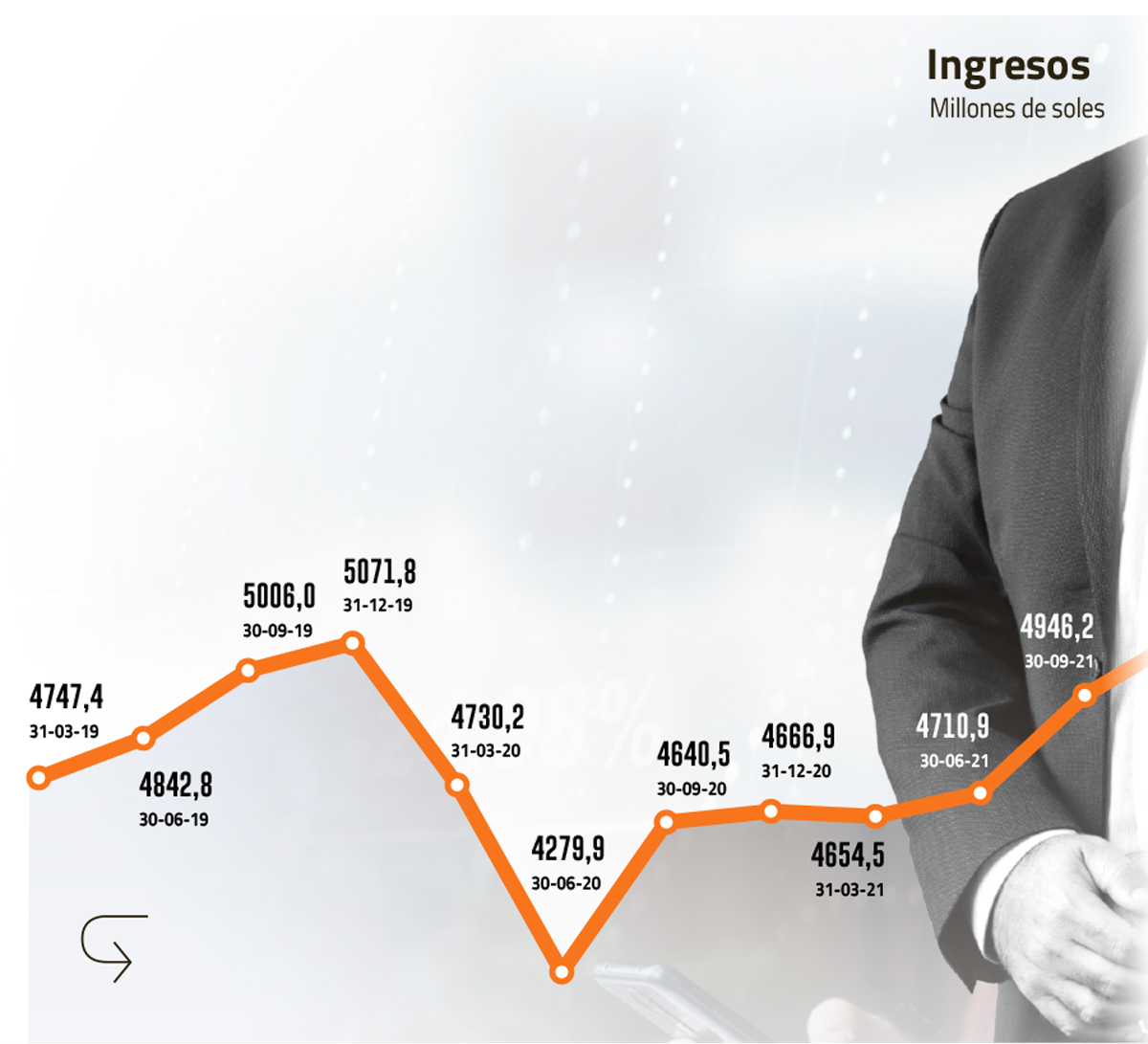

- Los ingresos subieron más de un 8%, pero la utilidad cayó un 4,4%. ¿Cuáles son las principales razones tras ese deterioro?

- El año pasado constituimos 250 millones de soles (unos US$ 66,5 millones) en provisiones para el fenómeno de El Niño que no se utilizaron y que se revirtieron en el primer trimestre. Por eso, cuando comparas ajustando el primer y segundo trimestre, en realidad hemos tenido un pequeño crecimiento trimestre a trimestre. Entonces, el resultado ha sido positivo.

- ¿Cuáles son los indicadores claves para seguir mejorando?

- Una de las variables a monitorear es que el costo de riesgo continúe disminuyendo, pasando del 3% actual al 2,5% para finales de año. Otro factor importante es el crecimiento de la cartera. Ha habido un pequeño crecimiento, pero todavía es muy bajo. El guidance que hemos dado para finales de este año es un incremento del promedio diario entre el 1% y 3%.

- ¿Cuándo esperan retomar el crecimiento de las colocaciones?

- Obviamente, el costo ha subido un poco a raíz del riesgo. Ya estamos reactivando colocaciones, pero todavía somos muy selectivos, debido al tema del riesgo. Esa selectividad va a continuar durante gran parte de este año, y esperamos que hacia finales de año veamos un poco más de agresividad comercial.

A un año del cierre de finanzas corporativas

- Hace un año cerraron el negocio de finanzas corporativas de Credicorp Capital. ¿Ha sido el único cambio estructural del grupo?

- Sí, ese sería el principal. Credicorp Capital fue creado hace más de 10 años, en momentos en que las economías de nuestros países tenían ciertas trayectorias que han ido cambiando. Frente a eso, quisimos entender dónde estaba actualmente el valor, y nuestra tesis fue redoblar el interés por Wealth Management y Asset Management, al mismo tiempo que decidimos no continuar en el negocio de finanzas corporativas.

- Usted fue uno de los que armó Credicorp Capital. ¿Dolió poner fin a parte de sus operaciones?

- No sé si la palabra es "doler". Al final, uno tiene que buscar cuál es la mejor manera de seguir generando valor y seguir creciendo. Realizamos un análisis lo más frío posible, y hubo un consenso entre los que estábamos en esa mesa de que tenía sentido este reenfoque. Aún es temprano para mirar resultados, pero viene entregando números bastante buenos en general en crecimiento, y estamos muy contentos con cómo va el negocio. Creemos que hay mucho espacio para seguir creciendo.

- Se cumplen cuatro años desde que Credicorp Capital lanzara su plataforma de inversiones en Estados Unidos. ¿Cómo les ha ido?

- Hace años que los clientes comenzaron a identificar el mercado de la banca privada con el mercado norteamericano, por lo que nos dimos cuenta de que debíamos traerles una solución. Lo interesante fue que armar esta plataforma de inversión se dio de la mano con cambios en las necesidades de los clientes. Normalmente, los clientes ponían su dinero en el extranjero, pero no lo usaban ni lo veían. Hoy en día eso ha cambiado. Los clientes quieren tener su dinero allá, pero también quieren poder usarlo.

“Soft landing”

- ¿De cuánto proyectan que será el recorte de tasas por parte de la Reserva Federal (Fed)?

- Creemos que probablemente la Fed esté recortando alrededor de 75 puntos básicos en el año. Eso nos lleva a pensar que el primer recorte, en septiembre, puede ser entre 25 pb y 50 pb. Luego proyectamos que vendría uno o dos recortes más.

- A comienzos de mes, el pánico se apoderó de los mercados. ¿Cómo les afectó el desarme de posiciones de carry trade en yenes?

- No nos afectó prácticamente nada, nosotros no habíamos armado carry trade fondeado en yenes para colocar en otra moneda. Obviamente, los portafolios de inversión que administramos tuvieron distintos tipos de impactos dependiendo de cada uno. Pero nuestra percepción es que hubo un poco de exageración del mercado. En cuanto a una recesión en Estados Unidos, creemos que las probabilidades más altas siguen siendo las de un soft landing y no de una recesión.